Währungsrisiken

Die fortschreitende Globalisierung und die freien Kapitalströme haben es den Anlegern ermöglicht, ihre Anlagen über verschiedene geografische Regionen zu streuen und deren Diversifikationseffekte zu nutzen. Während die Streuung der Investitionen das Portfoliorisiko teilweise reduziert, führt es eine neue Komponente in die Allokation ein: das Währungsrisiko.

Das Währungsrisiko bzw. die Wechselkursschwankungen können dabei erheblich zur Volatilität des Portfolios beitragen, d. h. dass in der Heimatwährung des Anlegers gemessene Portfoliorisiko hängt nicht nur von den Kursschwankungen ausländischer Vermögenswerte ab, sondern auch von den Schwankungen der zugehörigen Fremdwährungen. Letzteres ist oft schwieriger zu steuern, da die Bewertung des Risikos einer Währung gegenüber einer anderen sehr komplex ist.

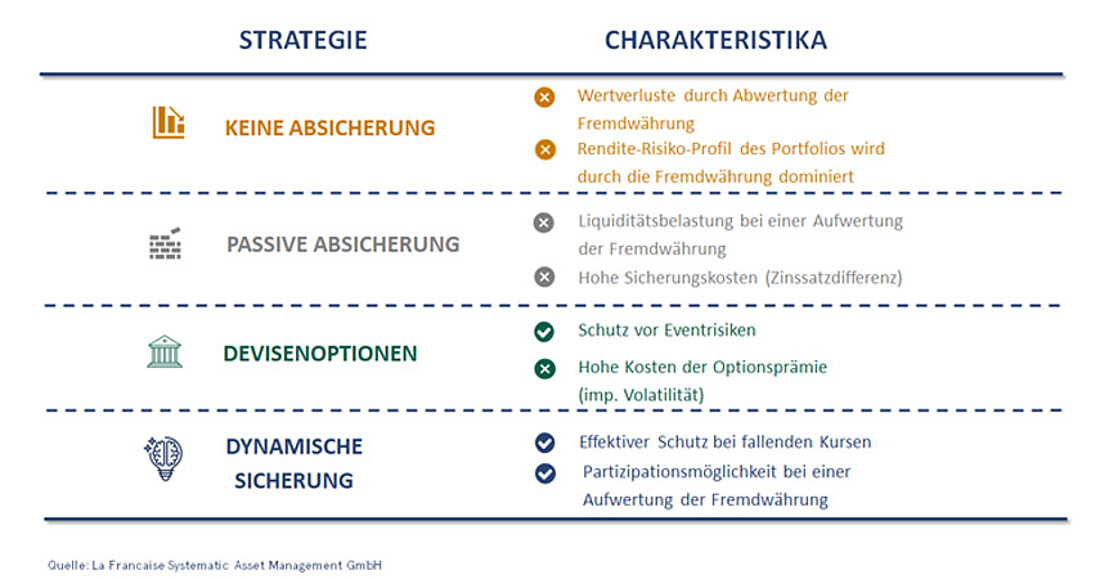

Abbildung 1: Überblick über die Strategien zur Währungsabsicherung

Um die negativen Auswirkungen des Währungsrisikos abzumildern, können Anleger verschiedene Ansätze verfolgen, wobei der einfachste eine passive Absicherung ist, die das Fremdwährungsrisiko beinah vollständig aufhebt. In Anbetracht der Zinsdifferenz ist die passive Absicherung jedoch oft der kostspieligste Ansatz für den EUR-basierten Anleger. Angesichts des Liquiditätsbedarfs von Futures und Forwards erhöht eine statische Absicherung das Liquiditätsrisiko des Portfolios. Daher können Anleger gezwungen sein, Vermögenswerte zu ungünstigen Bedingungen zu verkaufen.

Auch der Einsatz von Optionen ist aufgrund der hohen Optionsprämien mit hohen Kosten verbunden. Darüber hinaus benötigen die Anleger, wie bei Forward/Future-Overlay-Strategien, das Fachwissen und die operativen Voraussetzungen für eine effiziente Umsetzung und Überwachung solcher Strategien, welche die regelmäßigen Hedge-Anpassungen an die Wertänderungen im Portfolio miteinschließt.

Das optimale Währungs-Overlay-System ist somit eine systematische, dynamische Strategie, die einen wirksamen Schutz bei Währungsabwertungen und gleichzeitig Gewinnmitnahmen bei Währungsaufwertungen bietet.

Die Argumente für ein solches aktives Währungsmanagement sind vielfältig:

1. Diversifikationseffekte:

Seit der letzten Zinswende versagt die Diversifikation zwischen traditionellen Assetklassen. Währungen wie der USD gelten als „Sicherer Hafen“ und können nach wie vor einen Diversifikationsbeitrag leisten.

2. Hohe Zinsdifferenzen:

Eine statische Absicherung ist darüber hinaus zuweilen mit hohen Kosten für einen EUR-Investor verbunden. Aktives Währungsmanagement kann diese Kosten reduzieren.

3. Verbessertes Rendite-Risiko Verhältnis:

Ungesicherte Assetklassen sind aufgrund von Währungsschwankungen erhöhter Volatilität ausgesetzt. Durch das aktive Management des zugrundeliegenden Währungsrisikos wird eine Verbesserung des Rendite-Risiko Verhältnisses angestrebt.

4. Alpha Potenzial:

Währungsaufwertungen stellen Performancequellen dar, die als zusätzliches Alpha die Rendite der Allokation erhöhen können.

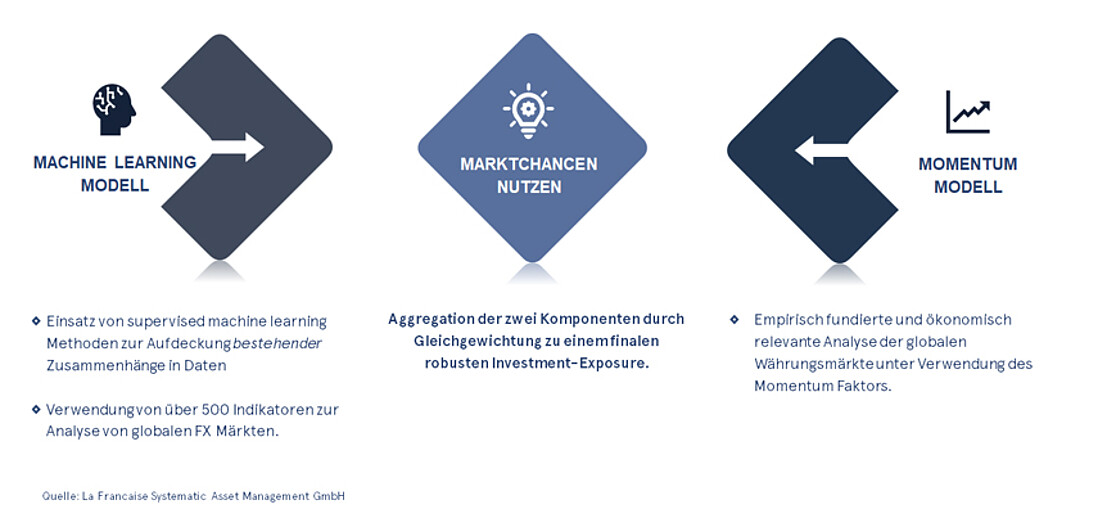

Die von La Française Systematic AM entwickelte Währungs-Overlay-Strategie wendet daher modernste Methoden des überwachten maschinellen Lernens an, um diese Herausforderungen zu bewältigen und eine optimale Absicherungsstrategie zu bestimmen. Der Ansatz des maschinellen Lernens wird mit einer auf Verhaltensökonomie basierenden Komponente kombiniert und verfolgt einen Modell-Pooling-Ansatz. Letzteres berücksichtigt, dass die verschiedenen Modelle in unterschiedlichen Marktszenarien differenzierte Ergebnisse liefern können.

Abbildung 2: Die zwei Komponenten des Advanced Data Operating Risk Agent (ADORA – FX)

Unser ADORA-FX-System nutzt dabei eine große Bandbreite an Inputdaten, welche u.a. makroökonomische, fundamentale, Cross-Asset-, Momentum- und Sentiment-Daten umfasst.

„Die Beziehungen zwischen wirtschaftlichen Variablen können von Natur aus nichtlinear sein. Dies gilt insbesondere für den Währungsmarkt, der einer Vielzahl von makroökonomischen und politischen Kräften unterworfen ist.“

Dr. Denisa Cumova, FRM, Head of Portfolio Management and Quantitative Research

Die Kalibrierung stützt sich daher nicht nur auf einfache Preisdaten mit geringem Signal-to-Noise Verhältnis. Gleichzeitig wird der Black-Box-Charakter des ML-Modells entmystifiziert, da der Quant Researcher*in und Portfolio Manager*in die Hedging-Merkmale der Strategie beeinflusst, indem er/sie die relevanten Inputdaten auswählt und die Phasen mit hohem Risiko in der Trainingsphase des Modells identifiziert. Auf Basis dieser Inputdaten extrahieren die Algorithmen die zugrundeliegenden Zusammenhänge und wählen dann die geeigneten Einstellungen und Parameterwerte aus, um solche riskanten Zeiträume in Zukunft zu erkennen.

Haben wir Ihr Interesse geweckt?

Möchten Sie mehr über unser ADORA-FX System erfahren?

Dann kontaktieren Sie uns.

Weitere Informationen zu unserer ADORA-FX Strategie:

- DER NEUE "GOLD STANDARD"? Währungsmanagement auf Basis des maschinellen Lernens

- ADORA FX - 2022/23 im Rückblick - Das Alphapotential des US Dollars.

Wir sind für Sie da

La Française Systematic Asset Management GmbH

Neue Mainzer Str. 80, 60311 Frankfurt am Main

Tel.: +49 (0) 69 97 57 43-10

Fax: +49 (0) 69 97 57 43-75

info-amnull@nullla-francaise.com

Jungfernstieg 7, 20354 Hamburg

Tel.: +49 (0) 40 300 929-0

Fax: +49 (0) 40 300 929-201

info-amnull@nullla-francaise.com