Risk@Work

Vor dem Hintergrund des historischen Krisenjahres 2020 und den von Inflation, Krieg und Lieferengpässen geprägtem Jahr 2022, ist ein professionelles Risikomanagement wieder in den Fokus institutioneller Investoren gerückt.

Die zunehmende Komplexität der Kapitalmärkte, die Flut an Informationen und die kurzfristigen Marktänderungen bringen den Investor in ein Spannungsfeld zwischen Sicherheit und Rendite Insbesondere für Investoren, die aufgrund regulatorischer Anforderungen Ihre Verluste auf einen bestimmten Wert begrenzen müssen, eignen sich sogenannte Wertsicherungsstrategien. Diese Strategien sollen einen vorab festgelegten Wert des Portfolios nicht unterschreiten und in guten Marktphasen möglichst stark partizipieren.

Das Risikobudget und die strategische Asset Allokation (SAA) unterscheiden sich dabei oftmals deutlich voneinander. Ein modernes Risikomanagementsystem sollte daher die kundenspezifischen Anforderungen berücksichtigen und implementieren können.

Die Mehrheit, der am deutschen Markt verfügbaren Wertsicherungsstrategien arbeiten mit einem sogenannten Multiplikator, der in Kombination mit dem vorhandenen Risikobudget den Investitionsgrad des Portfolios bestimmt. Der Multiplikator wird auf Basis einer Risikomessung berechnet. Diese erfolgt in den meisten Fällen über den Value-at-Risk oder Conditional Value-at-Risk Ansatz. Beide Kennzahlen unterliegen jedoch der fehlerhaften Annahme der Normalverteilung von Kapitalmarktrenditen. Das vorhandene Risiko wird somit signifikant unterschätzt.

Abbildung 1: Vergleich CPPI/DPPI Strategien vs. Risk@Work

Das proprietäre Wertsicherungskonzept Risk@Work von La Française Systematic Asset Management kalkuliert den Multiplikator über das Kelly-Kriterium.

„Das Ziel des Kelly-Kriterium ist die langfristige geometrische Rendite, bezogen auf das vorhandene Risikobudget zu optimieren, mit der strikten Nebenbedingung einen Cash-Lock zu vermeiden."

Dennis Jeske, CIO, La Francaise Systematic Asset Management

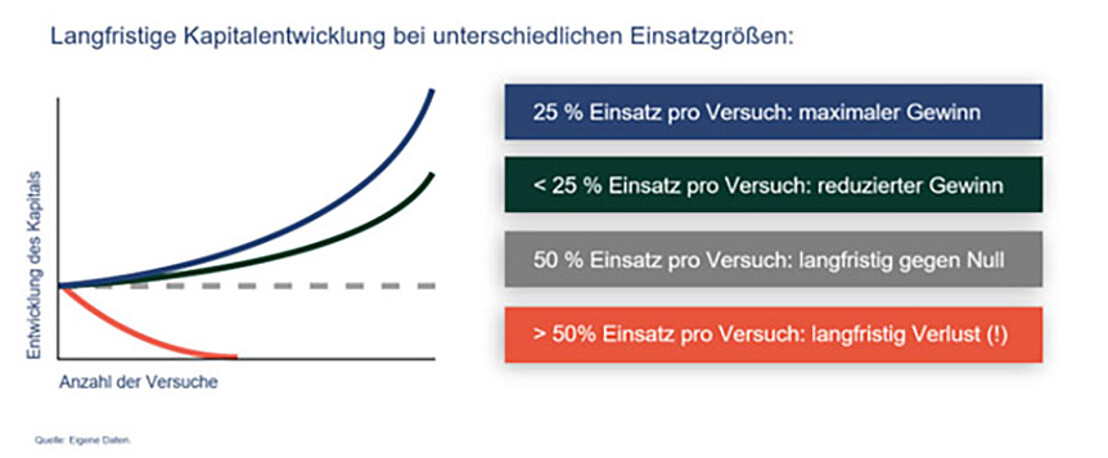

Das Kelly-Kriterium geht auf den Wissenschaftler John Kelly zurück, der seine Methode im Jahr 1956 unter dem Titel „A New Interpretation of Information Rate“1 veröffentlichte. Kern seiner Methode ist die Gewinnmaximierung von Wetten mit positiver Gewinnerwartung über die Bestimmung des optimalen Wetteinsatzes. Das Kontraintuitive dran: Setzen Sie bei solchen Wetten zu viel von Ihrem Kapital ein, gehen sie langfristig bankrott. Setzen Sie aber zu wenig ein, entgehen Ihnen Gewinne – und zwar mit exponentieller Wirkung.

Abbildung 2: Funktionsweise Kelly-Modell am Beispiel einer Münzwette

Das Prinzip lässt sich auf alle Assetklassen mit einer Risikoprämie anwenden. Die Herausforderung in der Praxis besteht in der Modellierung der Parameter, die benötigt werden, um die Kelly-Formel anzuwenden und den optimalen Multiplikator zu berechnen. Unsere tiefe und seit mehr als 10 Jahren wachsende Expertise besteht darin, genau diese Modellierungen stetig weiter zu optimieren. Für jedes Portfolio erstellen wir eine individualisierte Analyse nach den kundenspezifischen Anforderungen. Die Implementierung erfolgt regelbasiert und rein systematisch.

Haben wir Ihr Interesse geweckt?

Möchten Sie mehr über unser Risk@Work System erfahren?

Dann kontaktieren Sie uns.

1 Kelly, J.L. (1956), “A New Interpretation of Information Rate”, The Bell System Technical Journal, Juli 1956, S. 917 – 926.

Wir sind für Sie da

La Française Systematic Asset Management GmbH

Neue Mainzer Str. 80, 60311 Frankfurt am Main

Tel.: +49 (0) 69 97 57 43-10

Fax: +49 (0) 69 97 57 43-75

info-amnull@nullla-francaise.com

Jungfernstieg 7, 20354 Hamburg

Tel.: +49 (0) 40 300 929-0

Fax: +49 (0) 40 300 929-201

info-amnull@nullla-francaise.com